S’établissant à 3,2 % en 2024 et à 3,3 % en 2025, soit un niveau légèrement supérieur, nos prévisions de croissance de l’économie mondiale restent globalement inchangées depuis l’édition d’avril des Perspectives de l’économie mondiale (PEM). Cependant, des évolutions importantes se cachent derrière cette apparente stabilité.

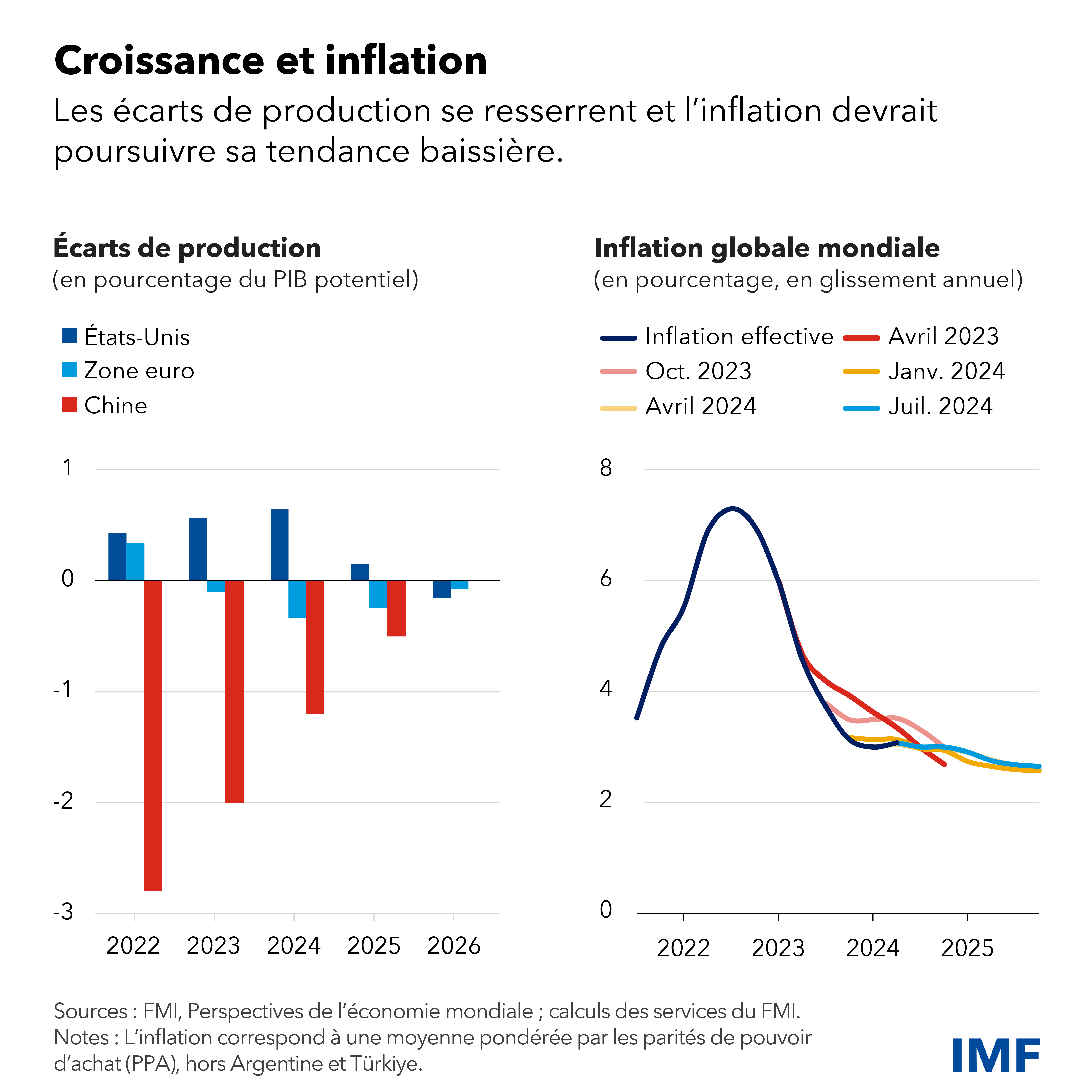

Les taux de croissance des grands pays avancés convergent à mesure que les écarts de production se réduisent. Aux États-Unis, les signes de modération se multiplient, en particulier sur le marché du travail, après de bons résultats en 2023. Dans le même temps, la zone euro, qui avait enregistré une croissance quasi nulle l’an dernier, est sur le point de se redresser.

Les pays émergents d’Asie sont toujours le principal moteur de l’économie mondiale. La croissance en Inde et en Chine a été révisée à la hausse et représente près de la moitié de la croissance mondiale. Cela étant, les perspectives pour les cinq prochaines années demeurent moroses, en grande partie à cause de l’essoufflement du dynamisme des pays émergents d’Asie. En 2029, la croissance chinoise devrait se modérer à 3,3 %, soit un taux nettement plus bas qu’aujourd’hui.

Comme en avril, nos projections font état d’un ralentissement de l’inflation mondiale à 5,9 % cette année, contre 6,7 % en 2023, ce qui la place globalement sur la bonne voie pour un atterrissage en douceur. Toutefois, dans certains pays avancés, en particulier aux États-Unis, la désinflation décélère et les risques sont orientés à la hausse.

La dernière Mise à jour des PEM montre que les risques demeurent équilibrés dans l’ensemble, mais deux risques baissiers à court terme se sont accentués.

Premièrement, de nouveaux obstacles à la désinflation dans les pays avancés pourraient forcer les banques centrales, dont la Réserve fédérale, à maintenir les coûts d’emprunt à un niveau plus élevé pour encore plus longtemps. La matérialisation de ce risque aurait pour effet d’intensifier les tensions sur le dollar et d’engendrer des retombées négatives pour les pays émergents et en développement et, partant, de compromettre la croissance mondiale.

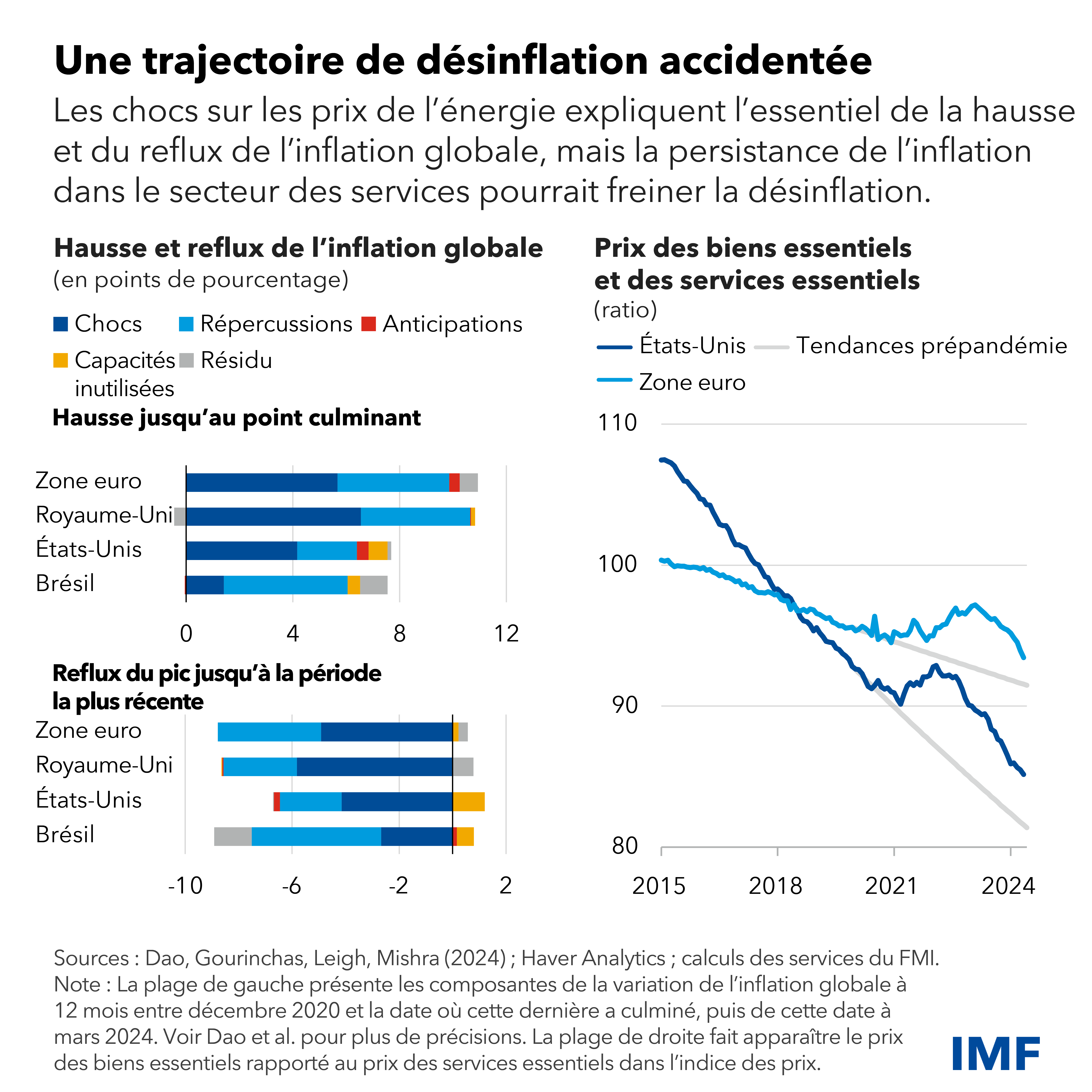

De plus en plus de données empiriques, notamment établies par les services du FMI, révèlent le rôle des chocs sur l’inflation « globale » mondiale — principalement sur les prix de l’énergie et de l’alimentation — dans l’envolée de l’inflation et son reflux ultérieur dans un large éventail de pays.

Côté bonnes nouvelles, l’inflation a reculé sur fond d’atténuation des chocs sur l’inflation globale sans provoquer de récession. Côté mauvaises nouvelles, le rythme de hausse des prix dans les secteurs de l’énergie et de l’alimentation est désormais proche de son niveau avant la pandémie, contrairement à l’inflation globale.

Comme je l’ai expliqué plus tôt cette année, cette situation tient en partie au fait que les prix des biens sont élevés par rapport à ceux des services, une conséquence de la pandémie qui, dans un premier temps, a accru la demande de biens tout en comprimant l’offre. Aussi, les services s’avèrent-ils moins onéreux en comparaison, ce qui fait augmenter la demande relative pour ces derniers — et, par là, la demande de main-d’œuvre nécessaire pour les produire, d’où des tensions sur les prix et les salaires dans le secteur des services.

De fait, la hausse des prix et l’augmentation des salaires dans les services sont les deux principales sources d’inquiétude concernant la trajectoire de la désinflation et les salaires réels sont aujourd’hui proches de leur niveau prépandémique dans nombre de pays. À moins que le rythme d’augmentation des prix des biens ne ralentisse plus, la montée des prix et des salaires liés aux services pourrait maintenir l’inflation globale à un taux plus élevé que souhaité. Même en l’absence de nouveaux chocs, une telle éventualité fait peser un risque significatif sur la réalisation du scénario d’atterrissage en douceur.

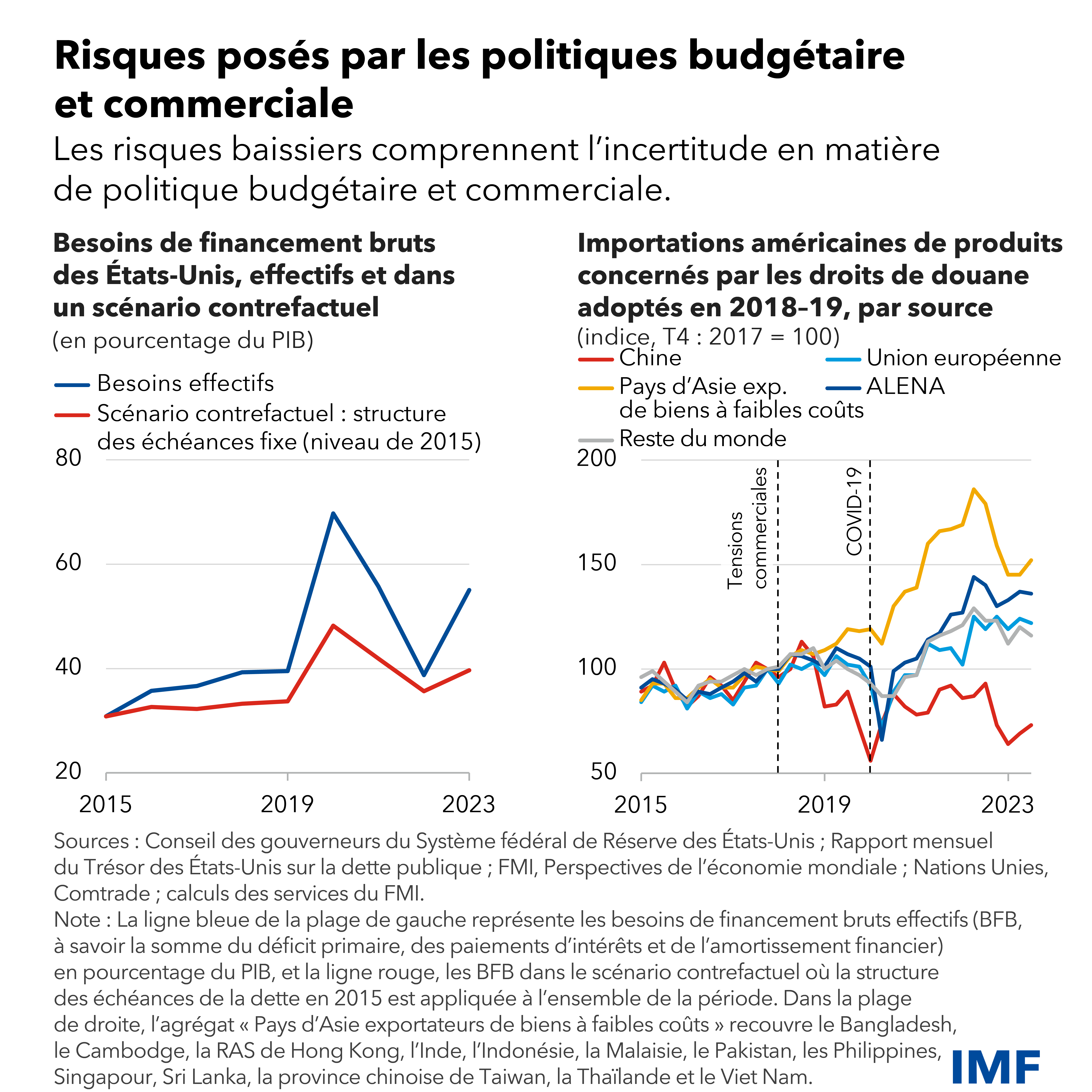

Deuxièmement, il faut s’attaquer plus directement aux défis budgétaires. La dégradation des finances publiques a rendu de nombreux pays plus fragiles qu’anticipé avant la pandémie. La première des priorités doit être la reconstitution progressive et crédible des marges de manœuvre tout en protégeant les plus vulnérables. Une telle action permettra de libérer des ressources pour répondre aux besoins de dépenses qui prennent de l’importance, comme la transition climatique et la sécurité nationale et énergétique.

Mais surtout, un accroissement des réserves donne la possibilité de mobiliser les ressources budgétaires nécessaires pour faire face à des chocs inattendus. Pourtant, les mesures en ce sens sont insuffisantes, ce qui amplifie l’incertitude en matière de politique économique. Les programmes d’assainissement budgétaire manquent fortement d’envergure dans trop de pays. Il est inquiétant qu’un pays comme les États-Unis, en situation de plein emploi, conserve une orientation budgétaire qui fasse augmenter son ratio dette/PIB à un rythme soutenu, générant des risques pour son économie et pour l’économie mondiale. Le recours accru des États-Unis aux financements à court terme est également préoccupant.

Dans un contexte d’alourdissement de la dette, de ralentissement de la croissance et de creusement des déficits, il suffirait de peu pour que les trajectoires d’endettement deviennent nettement moins confortables dans de nombreux pays, en particulier si les marchés élargissent les écarts de rendement sur les obligations d’État, créant des risques d’instabilité financière.

Malheureusement, l’incertitude en matière de politique économique ne se limite pas au domaine budgétaire. Le démantèlement graduel de notre système commercial multilatéral est un autre enjeu majeur. De plus en plus de pays font cavalier seul, imposant unilatéralement des droits de douane ou des mesures de politique industrielle qui sont, dans le meilleur des cas, discutables au regard des règles de l’Organisation mondiale du commerce. Il est vrai que le système commercial actuel est imparfait et pourrait être amélioré, mais la multiplication des mesures unilatérales à laquelle nous assistons a peu de chances de générer une prospérité durable et partagée. Pour autant qu’on puisse en juger, cette multiplication aura pour effets de fausser les échanges et l’allocation des ressources, d’inciter les pays à la riposte, d’entraver la croissance, de faire baisser les niveaux de vie et de créer de nouveaux obstacles à la coordination des politiques qui permettraient de répondre aux défis mondiaux, comme la transition climatique.

Au contraire, nous devrions avant tout nous employer à améliorer de façon durable les perspectives de croissance à moyen terme, en mettant en place une allocation plus efficiente des ressources dans les pays et entre ces derniers, en renforçant les possibilités de formation et l’égalité des chances, en promouvant une innovation plus rapide et plus respectueuse de l’environnement et en consolidant les cadres stratégiques.

Les facteurs macroéconomiques — l’épargne nationale et l’investissement intérieur souhaités, conjugués aux taux mondiaux de rendement du capital — sont les principaux déterminants des soldes extérieurs. Si ces déséquilibres devenaient excessifs, les restrictions commerciales seraient à la fois coûteuses et incapables de remédier aux problèmes macroéconomiques sous-jacents. Les instruments commerciaux ont leur place dans la panoplie des décideurs, mais comme le commerce international n’est pas un jeu à somme nulle, ils doivent toujours être utilisés avec parcimonie, au sein d’un cadre multilatéral, pour corriger des distorsions clairement identifiées. Hélas, ces principes de base sont de moins en moins respectés.

Or, comme l’ont montré les huit décennies qui se sont écoulées depuis la signature des accords de Bretton Woods, une coopération multilatérale constructive demeure le seul moyen d’assurer une économie sûre et prospère pour tous.